(原标题:预见2024:《2024年中国金属采矿行业全景图谱》(附市场规模、竞争格局和发展前景等))福建股票配资

炒股配资公司的服务优势主要体现在以下几个方面:

行业主要上市公司:赤峰黄金(600988);西部矿业(601168);中金岭南(000060);紫金矿业(601899)等

本文核心数据:产业链;金属采矿市场规模

产业概况

1、定义

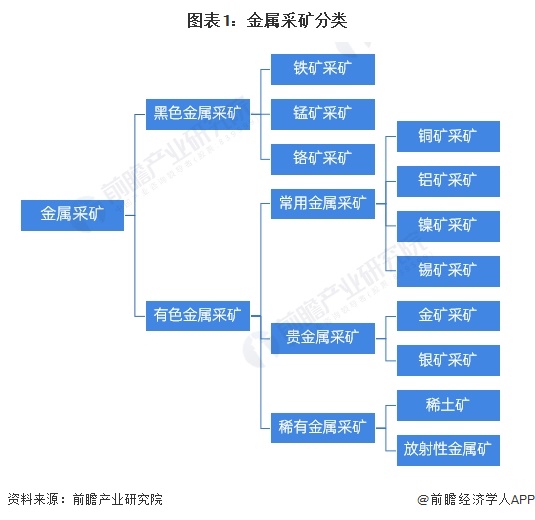

金属采矿业指对金属矿物等自然产生的矿物的采掘:包括地下或地上采掘、矿井的运行,以及一般在矿址或矿址附近从事的旨在加工原材料的所有辅助性工作。金属采矿按照分类主要可以分为黑色金属采矿和有色金属采矿。

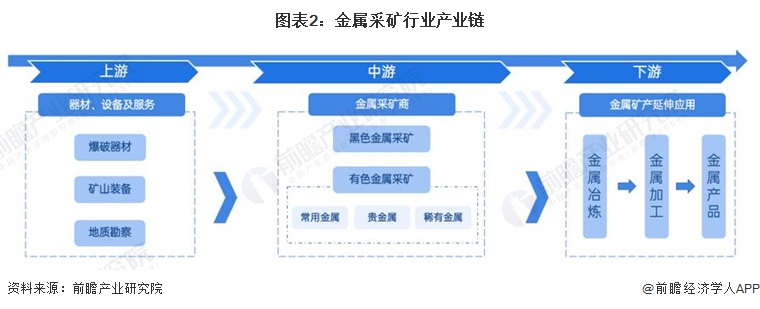

2、产业链剖析:金属采矿为核心环节

金属采矿行业产业链上游包括爆破器材、矿山装备以及地质勘察服务;中游为金属采矿业务,主要企业包括赤峰黄金、西部矿业、中金岭南、紫金矿业等;下游为金属矿产的产业延伸及应用,包括金属冶炼、金属加工和金属产品等。

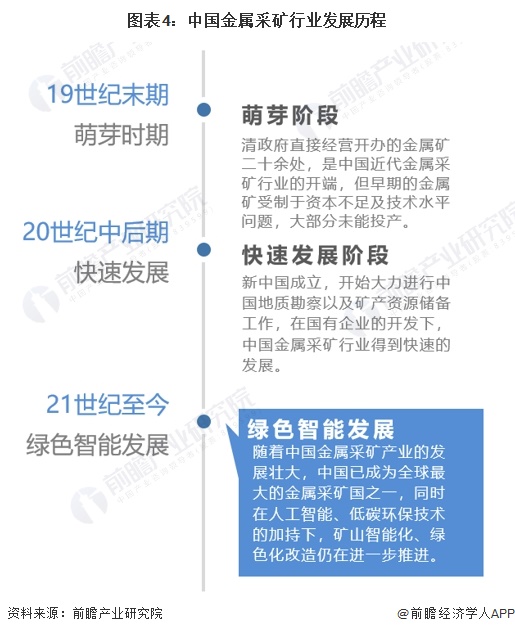

产业发展历程:行业处于绿色智能发展时期

中国古代金属采矿行业水平一直在全世界处于领先地位。与之相反,中国近代金属采矿业起步则较晚。中国金属采矿兴起于19世纪末期,清政府直接经营开办的金属矿二十余处,是中国近代金属采矿行业的开端,但早期的金属矿受制于资本不足及技术水平问题,大部分未能投产。20世纪,日本发起对华侵略,在日本资本的控制下,东北地区的铁矿得到较大程度的开发。其后很长时间,受制于设备落后以及国内战争影响,中国金属采矿行业并未得到较大的发展。

20世纪中后期,新中国成立,开始大力进行中国地质勘察以及矿产资源储备工作,在国有企业的开发下,中国金属采矿行业得到快速的发展。21世纪至今,随着中国金属采矿产业的发展壮大,中国已成为全球最大的金属采矿国之一,同时在人工智能、低碳环保技术的加持下,矿山智能化、绿色化改造仍在进一步推进。

行业政策背景:重视矿山安全生产,促进矿山智能绿色升级

近年来,为更好的引导金属采矿行业的良性发展,政府及有关部门出台了一系列的指导类政策,政策主要围绕加强金属采矿力度、发展绿色矿山建设、规范矿山经营生产等方向。

行业供需现状:金属采矿市场规模快速增长

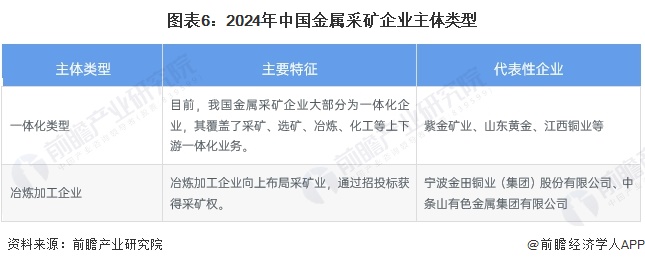

1、金属采矿企业一体化布局普遍

目前,我国金属采矿行业主要由一体化金属采矿企业和冶炼加工企业构成。其中,我国金属采矿企业大部分为一体化企业,其覆盖了采矿、选矿、冶炼、化工等上下游一体化业务;以紫金矿业、山东黄金、江西铜业为代表企业。而冶炼加工企业则是通过招投标获得采矿权向上布局采矿业,以宁波金田铜业(集团)股份有限公司、中条山有色金属集团有限公司为代表企业。

2、金属采矿收入规模持续增长

中国社会经济的发展催生了越来越多的矿产资源需求,2019-2021年金属采矿行业企业收入规模持续上升。2021-2023年,随着经济增长压力的增加和矿山安全管理的持续收紧,中国金属采矿行业收入规模有所下滑,2023年,全国金属采矿行业收入8215亿元,同比下降4.11%。

行业竞争格局

1、金属采矿领先单位

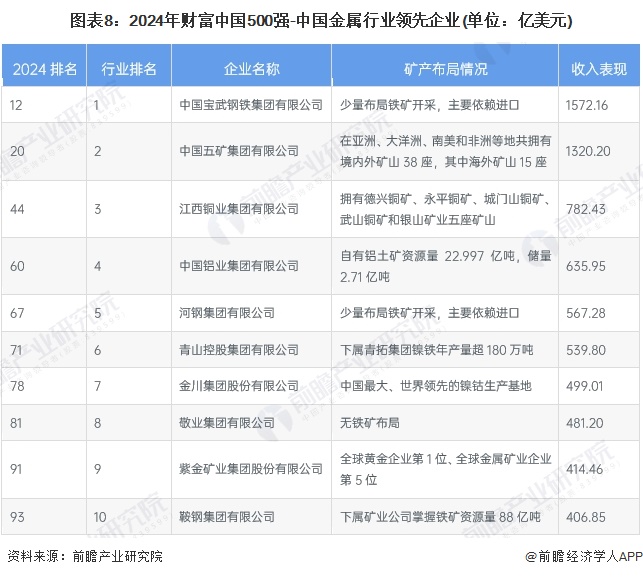

根据2024年财富中国500强,中国入榜的金属行业企业数量众多,排名领先的企业包括中国宝武钢铁集团有限公司、中国五矿集团有限公司、江西铜业集团有限公司、中国铝业集团有限公司、河钢集团有限公司、青山控股集团有限公司、金川集团股份有限公司、敬业集团有限公司、紫金矿业集团股份有限公司、鞍钢集团有限公司。其中,大部分的企业通过延长产业链参与金属矿产布局。

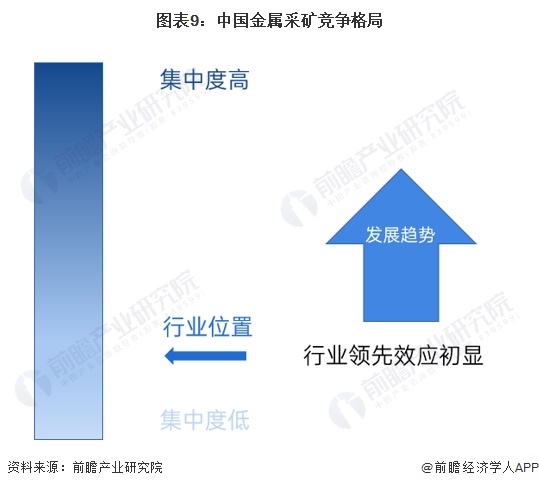

从企业集中度来看,金属采矿行业企业数量较多,行业仍处于平稳发展阶段,行业格局稳定。未来,随着行业发展的不断成熟,优质金属采矿服务企业有望进一步扩大市场份额,促进市场集中度提高。

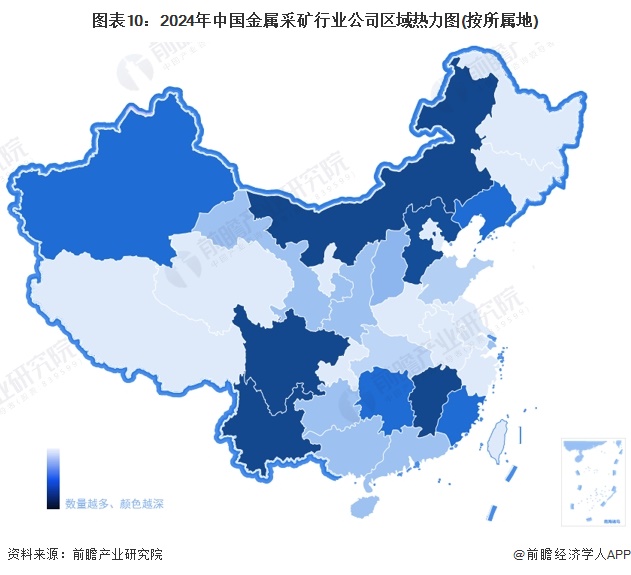

2、区域市场:企业区域分布分散

从区域分布情况来看,中国金属采矿企业主要分布在内蒙古、河北、江西、四川、云南等地区。中国金属采矿企业区域分布较为分散。

行业发展前景预测

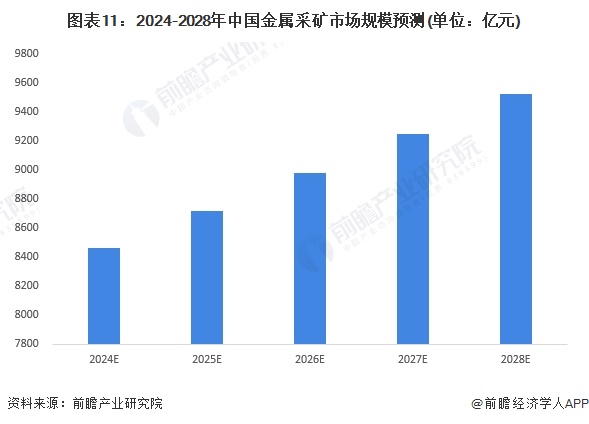

1、金属矿产需求增长推动金属采矿投入规模扩大

中国经济的快速增长以及新型工业行业的不断升级,促使中国整体金属矿产需求的增长,从而推动中国金属采矿收入规模进一步扩大。中国金属采矿市场空间较大,预计中国金属采矿行业市场规模将以约3%的复合增速保持增长,2028年市场规模突破9500亿元。

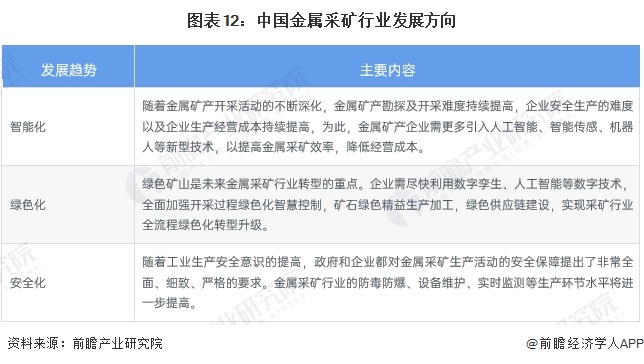

2、金属采矿行业发展智能化、绿色化、安全化

未来,金属采矿行业发展趋势包括产品智能化、绿色化、安全化。

福建股票配资

福建股票配资